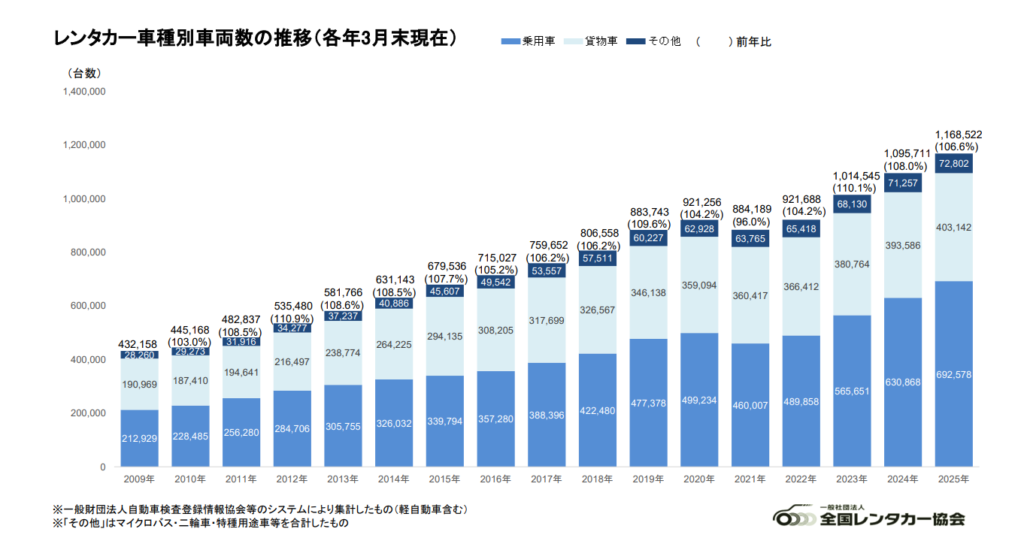

国内レンタカー車両数推移と事業者別レンタカー保有数

国内のレンタカー総数は全国レンタカー協会によると1,168,522台である。シェアトップはトヨタレンタカーで約11%。

全国47都道府県の事業者レンタカー台数(乗用車)

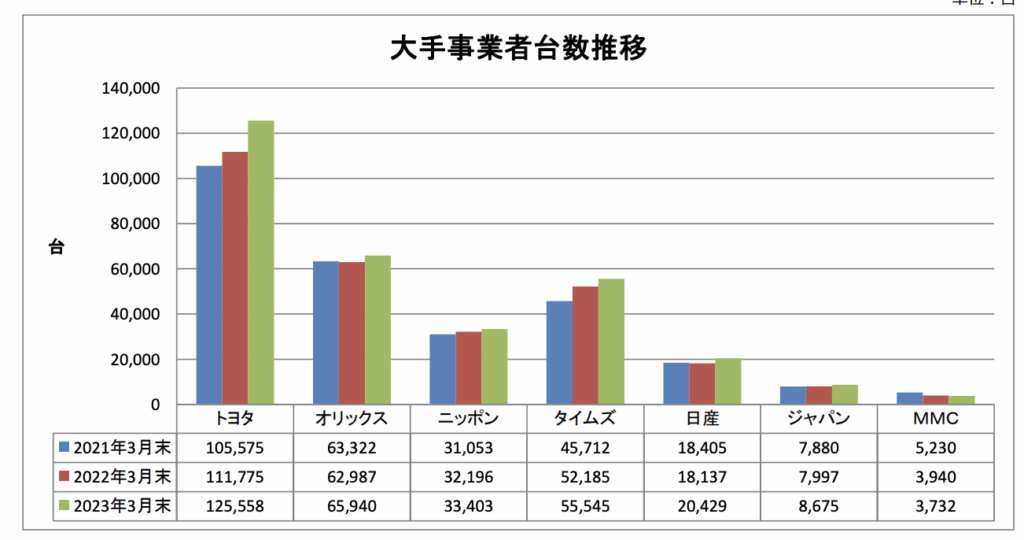

保有台数は(株)交通毎日新聞社によると、大手7社が主力である。ここでのオポチュニティはシェアトップであっても11%しか占有率がないこと。そして、トヨタには実質的支配権者である大株主がおらず、さらにトヨタレンタカーは各都道府県で別法人が運営しているため、例えばワンウェイレンタルのような乗り捨ても、法人間の取引が発生している。予約システムもシステム専用会社が開発して、各フランチャイジーに貸与し、利用料をとっている。そして、保険やリース、損害算定も各法人であると推定される。レンタカーは数理モデル、損害算定、アクチュアリーの世界である。例えば外国人利用客の損害率や20代ドライバーの事故率、アルファードの事故率など、損害保険会社もリスク算定できておらず、規模の経済で解決できるような課題が長年解決されていないという問題がある。

また、事業者同士は競争相手になるため、値下げ競争が止まらず、需要があるところでも安売りをして地域のレンタカー事業者よりも我先にと客をつかむ過当競争をしているのである。不安が不安を呼ぶ経営はどの企業もレンタカー単体では赤字という悲しい結果を生んでおり、土地保有し、建物の償却が終わっている会社は良いが、新たに拠点を作るとなると赤字運営になるので新規拠点進出が難しい。全大手が中古車売買や保険代車などのサイドビジネスで業績を成り立たせている。移動という需要だけで収益を成り立たせているプレイヤーは今のところいない。伝統的プレイヤーが囚人のジレンマ構造に陥っているこのレンタカー市場は、需要増加している割に非効率が全く改善されない市場であり、新規参入プレイヤーが規模の経済を新たに成立させる余地がある。

構造的オポチュニティ

・実質的支配権者の不在とコスト非効率性(経営の共通コストがシェアドサービス化されていない。調達のあらゆる面でボリュームディスカウントが効かせられない。例えば労務、税務、会計、監査に加えて、セキュリティ、個人情報保護、システム、損害保険、リース台、駐車場取得コスト等)

・新たな需要に対する数理モデルの不在と不均衡性(保険支払い者が便益を受けられない数理モデル)

・法人格が分散化してしまっていることによる過当競争とサイドビジネスによる食い繋ぎ運営。新規出店不可

・新プレイヤーも既存の競争に巻き込まれ、駐車場代を支払うと赤字になってしまう(タイムズ)またユーザー主体のアプリになっていない